CÁCH TÍNH THUẾ TNCN VỚI BIỂU THUẾ LŨY TIẾN TỪNG PHẦN NĂM 2026

16/12/2025 Số lần xem: 49005 Ngày 10/12/2025, Quốc hội đã chính thức chốt biểu thuế lũy tiến từng phần được điều chỉnh từ 7 bậc xuống còn 5 bậc, đây là thay đổi quan trọng ảnh hưởng trực tiếp đến cách thức xác định nghĩa vụ thuế của người lao động trên toàn quốc. Bài viết này hướng dẫn chi tiết phương pháp tính thuế TNCN theo biểu thuế mới, giúp người nộp thuế tự tính toán chính xác số thuế phải nộp.1. Biểu thuế TNCN từ 7 bậc xuống 5 bậc

Biểu thuế TNCN lũy tiến từng phần giảm từ 7 bậc xuống còn 5 bậc, áp dụng từ 01/01/2026 và có hiệu lực thi hành từ 01/7/2026, cụ thể như sau:

.png)

Biểu thuế lũy tiến được rút gọn xuống còn 5 bậc thay thế biểu thuế lũy tiến 7 bậc được quy định tại Thông tư 111/2013/TT-BTC với mức thuế tối thiểu 5% tương ứng với thu nhập tính thuế trong tháng là 10 triệu đồng (sau khi giảm trừ gia cảnh, chi phí tính thuế khác) và mức thuế suất tối đa là 35%, với thu nhập tính thuế trên 100 triệu.

Ngoài ra, mức giảm trừ gia cảnh sẽ tăng lên 15,5 triệu đồng/tháng cho bản thân người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc, áp dụng từ kỳ tính thuế năm 2026.

Như vậy, với mức giảm trừ mới người nộp thuế không có người phụ thuộc chưa phải nộp thuế nếu thu nhập 17 triệu đồng/tháng và sẽ chỉ phải nộp thuế nếu thu nhập vượt quá 17,285 triệu đồng/tháng.

Ví dụ, cá nhân có thu nhập 17 triệu đồng/tháng, không có người phụ thuộc, phải đóng bảo hiểm bắt buộc 10,5% (bao gồm BHXH 8%, BHYT 1,5%, BHTN 1%), là 17 x 10,5% = 1,785 triệu đồng. Sau khi trừ các khoản bảo hiểm và giảm trừ gia cảnh bản thân là 1,785 + 15,5 = 17,285 triệu đồng. Do tổng các khoản được giảm trừ (khoảng 17,285 triệu đồng) lớn hơn mức thu nhập, người lao động chưa phát sinh thu nhập tính thuế và không phải nộp thuế thu nhập cá nhân.

Người nộp thuế có người phụ thuộc sẽ không phải nộp thuế thu nhập cá nhân nếu:

Có 01 người phụ thuộc: thu nhập từ 24,22 triệu đồng/tháng trở xuống.

Ví dụ, cá nhân người nộp thuế có 1 người phụ thuộc với mức thu nhập là 24 triệu đồng/tháng, sau khi trừ các khoản bảo hiểm là 10,5% x 24 = 2,52 triệu đồng + 15,5 triệu đồng (giảm trừ cho bản thân người nộp thuế) + 6,2 triệu đồng (giảm trừ cho 1 người phụ thuộc) = 24,22 triệu đồng. Với mức thu nhập 24 triệu đồng/tháng, người này vẫn chưa phải nộp thuế.

Có 02 người phụ thuộc: thu nhập trong khoảng từ 31,155 triệu đồng/tháng trở xuống.

Ví dụ, trường hợp cá nhân người nộp thuế với mức thu nhập là 31 triệu đồng/tháng, có 2 người phụ thuộc thì sau khi trừ các khoản bảo hiểm là 10,5% x 31 = 3,255 triệu đồng + 15,5 triệu đồng (giảm trừ cho bản thân người nộp thuế) + 12,4 triệu đồng (giảm trừ cho 2 người phụ thuộc (6,2 triệu đồng x2)) = 31,155 triệu đồng. Với mức thu nhập 31 triệu đồng/tháng, người này vẫn chưa phải nộp thuế.

.png)

2. Cách tính thuế TNCN 2026 với biểu thuế lũy tiến từng phần 5 bậc

Theo Luật Thuế thu nhập cá nhân (sửa đổi) vẫn giữ nguyên phương pháp tính thuế thu nhập cá nhân từ tiền lương tiền công bằng thu nhập tính thuế nhân (x) thuế suất tại Biểu thuế lũy tiến từng phần.

Như vậy, cách tính thuế TNCN 2026 với biểu thuế lũy tiến từng phần 5 bậc công thức như sau:

(1): Thuế TNCN cần nộp = Thu nhập tính thuế x Thuế suất.

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế.

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ (khoản giảm trừ gia cảnh; khoản đóng bảo hiểm, quỹ hưu trí tự nguyện; khoản đóng góp từ thiện, nhân đạo, khuyến học)

Xác định tổng thu nhập chịu thuế: Là tổng thu nhập từ tiền lương, tiền công/hoặc các nguồn thu nhập khác – các khoản miễn/không tính thuế (bảo hiểm xã hội, phụ cấp, khoản đóng góp bắt buộc,…).

Các khoản giảm trừ: Mức giảm trừ bản thân 15,5 triệu đồng/tháng + 6,2 triệu đồng/tháng cho mỗi người phụ thuộc.

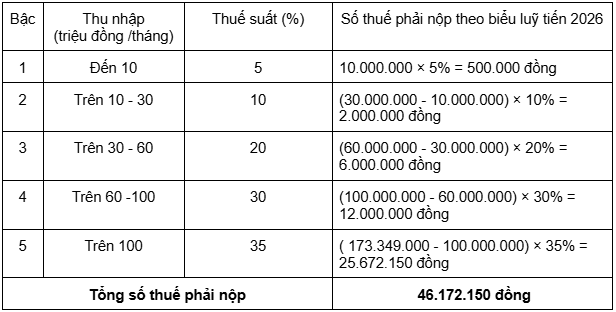

Ví dụ: Cá nhân là người nộp thuế (không có người phụ thuộc) có mức thu nhập 200 triệu đồng/tháng (tại vùng 1).

Thuế thu nhập cá nhân tạm nộp trong tháng được tính như sau:

Thu nhập phải chịu thuế: 200 triệu - 11,151 triệu (mức đóng bảo hiểm tối đa 2026 các khoản BHXH, BHYT, BHTN) = 188,849 triệu

Thu nhập tính thuế: 188,849 triệu - 15,5 triệu (mức giảm trừ gia cảnh) = 173,349 triệu

Biểu thuế luỹ tiến từng phần có hiệu lực khiến việc tính toán thuế TNCN trở nên phức tạp và mất nhiều thời gian với những doanh nghiệp có nhiều nhân sự. Nhằm giải quyết những khó khăn doanh nghiệp gặp phải, Nền tảng Quản trị doanh nghiệp toàn diện 1Business triển khai giải pháp Quản trị nhân sự giúp doanh nghiệp tính lương chính xác và tiết kiệm thời gian:

Tích hợp liền mạch dữ liệu chấm công vân tay, khuôn mặt, định vị GPS vào phần mềm tính lương.

Tính lương tự động dựa trên bảng chấm công, tự động tính toán các khoản bảo hiểm và thuế TNCN theo đúng quy định pháp luật.

Gửi phiếu lương trực tiếp đến từng nhân sự qua Email và App 1Business nhanh chóng và tiết kiệm thời gian.

Bảo mật thông tin lương bổng giữa các nhân viên trong nội bộ doanh nghiệp, tránh rò rỉ thông tin.

.jpg)

-------------------------------------------------------

Công ty CP Phần mềm CADS

Hotline: 0903402799

CSKH: 19001294

Facebook: https://www.facebook.com/PhanMemCADS

Tin liên quan

-

THÔNG TƯ 91/2026/TT–BTC CÓ HIỆU LỰC TỪ 01/07/2026 KẾ TOÁN DOANH NGHIỆP CẦN LƯU Ý NGAY

13/07/2026 Số lần xem: 413

THÔNG TƯ 91/2026/TT–BTC CÓ HIỆU LỰC TỪ 01/07/2026 KẾ TOÁN DOANH NGHIỆP CẦN LƯU Ý NGAY

13/07/2026 Số lần xem: 413

-

19 TRƯỜNG HỢP NHẬN TIỀN CHUYỂN KHOẢN KHÔNG PHẢI NỘP THUẾ THU NHẬP CÁ NHÂN

30/06/2026 Số lần xem: 357

19 TRƯỜNG HỢP NHẬN TIỀN CHUYỂN KHOẢN KHÔNG PHẢI NỘP THUẾ THU NHẬP CÁ NHÂN

30/06/2026 Số lần xem: 357

-

CÁCH KÊ KHAI HÓA ĐƠN ĐIỀU CHỈNH KHÁC KỲ ĐÚNG QUY ĐỊNH TẠI NGHỊ ĐỊNH 70/2025/NĐ-CP

10/06/2026 Số lần xem: 645

CÁCH KÊ KHAI HÓA ĐƠN ĐIỀU CHỈNH KHÁC KỲ ĐÚNG QUY ĐỊNH TẠI NGHỊ ĐỊNH 70/2025/NĐ-CP

10/06/2026 Số lần xem: 645

-

HƯỚNG DẪN CHI TIẾT CÁCH NỘP BÁO CÁO TÌNH HÌNH SỬ DỤNG LAO ĐỘNG MỚI NHẤT 2026

27/05/2026 Số lần xem: 10562

HƯỚNG DẪN CHI TIẾT CÁCH NỘP BÁO CÁO TÌNH HÌNH SỬ DỤNG LAO ĐỘNG MỚI NHẤT 2026

27/05/2026 Số lần xem: 10562

-

HƯỚNG DẪN CÁCH XÂY DỰNG BẢNG LƯƠNG MỚI NHẤT 2026

05/05/2026 Số lần xem: 1210

HƯỚNG DẪN CÁCH XÂY DỰNG BẢNG LƯƠNG MỚI NHẤT 2026

05/05/2026 Số lần xem: 1210

-

HƯỚNG DẪN KHAI BỔ SUNG TỜ KHAI THUẾ 01/CNKD CHO HỘ KINH DOANH, CÁ NHÂN KINH DOANH

29/04/2026 Số lần xem: 2748

HƯỚNG DẪN KHAI BỔ SUNG TỜ KHAI THUẾ 01/CNKD CHO HỘ KINH DOANH, CÁ NHÂN KINH DOANH

29/04/2026 Số lần xem: 2748

-

HƯỚNG DẪN NỘP TỜ KHAI BỔ SUNG QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT 2026

15/04/2026 Số lần xem: 3429

HƯỚNG DẪN NỘP TỜ KHAI BỔ SUNG QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT 2026

15/04/2026 Số lần xem: 3429

-

HƯỚNG DẪN CHI TIẾT CÁCH HẠCH TOÁN MƯỢN TIỀN GIÁM ĐỐC THEO TỪNG TRƯỜNG HỢP

07/04/2026 Số lần xem: 1515

HƯỚNG DẪN CHI TIẾT CÁCH HẠCH TOÁN MƯỢN TIỀN GIÁM ĐỐC THEO TỪNG TRƯỜNG HỢP

07/04/2026 Số lần xem: 1515

-

NHỮNG MỐC CÔNG VIỆC QUAN TRỌNG DOANH NGHIỆP CẦN THỰC HIỆN TRONG THÁNG 4/2026

02/04/2026 Số lần xem: 423

NHỮNG MỐC CÔNG VIỆC QUAN TRỌNG DOANH NGHIỆP CẦN THỰC HIỆN TRONG THÁNG 4/2026

02/04/2026 Số lần xem: 423

-

HƯỚNG DẪN CÁCH TỰ QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT 2026

19/03/2026 Số lần xem: 1601

HƯỚNG DẪN CÁCH TỰ QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT 2026

19/03/2026 Số lần xem: 1601

-

HƯỚNG DẪN QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN TỪ TIỀN LƯƠNG, TIỀN CÔNG THEO CÔNG VĂN 1296/CT-NVT 2026

06/03/2026 Số lần xem: 1565

HƯỚNG DẪN QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN TỪ TIỀN LƯƠNG, TIỀN CÔNG THEO CÔNG VĂN 1296/CT-NVT 2026

06/03/2026 Số lần xem: 1565

-

TỔNG HỢP NHỮNG ĐIỂM MỚI TẠI NGHỊ ĐỊNH SỐ 320/2025/NĐ-CP CỦA LUẬT THUẾ THU NHẬP DOANH NGHIỆP

23/02/2026 Số lần xem: 4094

TỔNG HỢP NHỮNG ĐIỂM MỚI TẠI NGHỊ ĐỊNH SỐ 320/2025/NĐ-CP CỦA LUẬT THUẾ THU NHẬP DOANH NGHIỆP

23/02/2026 Số lần xem: 4094