HƯỚNG DẪN NỘP TỜ KHAI BỔ SUNG QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT 2026

15/04/2026 Số lần xem: 3557 Trong quá trình thực hiện quyết toán thuế TNCN, không ít trường hợp người lao động hoặc kế toán doanh nghiệp sau khi đã nộp hồ sơ mới phát hiện ra sai sót trong số liệu kê khai. Trong những tình huống như vậy, việc lập tờ khai bổ sung là giải pháp cần thiết giúp người nộp thuế, kế toán doanh nghiệp điều chỉnh lại thông tin, đồng thời giảm thiểu rủi ro khi cơ quan thuế kiểm tra. Bài viết dưới đây sẽ hướng dẫn chi tiết cách thực hiện nộp tờ khai bổ sung quyết toán thuế TNCN nhanh chóng, chính xác.Trong thực tế, việc phát sinh sai sót khi quyết toán thuế là điều khá phổ biến, chính vì vậy, bước đầu tiên người nộp thuế cần làm là xác định mình có thuộc trường hợp phải thực hiện nộp tờ khai bổ sung quyết toán thuế TNCN hay không.

.jpg)

Đối với cá nhân cần kê khai bổ sung quyết toán thuế khi:

- Khai sai thông tin người phụ thuộc dẫn đến tính sai mức giảm trừ gia cảnh.

- Khai sai, nhầm lẫn số thuế đề nghị hoàn và số thuế phải nộp.

- Khai sai, nhầm lẫn số thuế đã khấu trừ và số thuế tạm nộp.

- Kê khai thiếu, chưa đầy đủ các khoản thu nhập chịu thuế.

- Áp dụng sai biểu thuế lũy tiến.

- Sai số thuế TNCN đã khấu trừ.

- Khai thiếu hoặc thừa thu nhập chi trả.

- Nhầm lẫn số thuế đã nộp thay cho người lao động.

- Sai sót, nhầm lẫn thông tin cá nhân của người lao động.

2. Quy định về thời hạn nộp tờ khai bổ sung

Theo Điểm a Khoản 6 Điều 6 Luật số 56/2024/QH15 quy định người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp:

- Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

- Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Một điểm cần lưu ý là theo khoản 5 Điều 12 Luật Quản lý thuế 2025 sửa đổi quy định thời hạn khai bổ sung hồ sơ khai thuế từ 01/7/2026 cụ thể như sau:

“Người nộp thuế phát hiện hồ sơ khai thuế, khoản thu khác đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế, khoản thu khác trong thời hạn 05 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế, khoản thu khác của kỳ tính thuế có sai, sót đối với các trường hợp sau:

a) Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

b) Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế, khoản thu khác nêu tại quyết định thanh tra, kiểm tra;

c) Hồ sơ không thuộc trường hợp cơ quan điều tra yêu cầu không được khai bổ sung hồ sơ khai thuế, khoản thu khác để phục vụ điều tra vụ án.

d) Người nộp thuế phát hiện hồ sơ khai thuế đã nộp còn sai, sót liên quan đến phạm vi, thời kỳ đã thanh tra, kiểm tra dẫn đến phát sinh tăng số thuế phải nộp, giảm số thuế đã được miễn, giảm, hoàn, giảm số thuế được khấu trừ, giảm số thuế đã nộp thừa thì người nộp thuế được bổ sung hồ sơ giải trình với cơ quan thuế. Cơ quan thuế có trách nhiệm rà soát hồ sơ giải trình liên quan đến phạm vi, thời kỳ đã thanh tra, kiểm tra của người nộp thuế, trường hợp chấp thuận hồ sơ giải trình của người nộp thuế thì cơ quan thuế ban hành thông báo chấp thuận cho người nộp thuế điều chỉnh hồ sơ khai thuế.”

Như vậy từ 01/07/2026 thời hạn khai bổ sung hồ sơ khai thuế rút ngắn còn 5 năm. Do đó, người nộp thuế cần chủ động rà soát và xử lý các sai sót càng sớm càng tốt để tránh phát sinh rủi ro không cần thiết.

3. Hồ sơ, tài liệu cần chuẩn bị trước khi nộp tờ khai bổ sung

Trước khi tiến hành nộp tờ khai bổ sung quyết toán thuế TNCN, người nộp thuế cần chuẩn bị đầy đủ các điều kiện cần thiết để đảm bảo quá trình kê khai diễn ra thuận lợi.

.jpg)

Trước hết, cần đảm bảo rằng tài khoản giao dịch thuế điện tử vẫn đang hoạt động bình thường. Nếu chưa có tài khoản hoặc gặp lỗi đăng nhập, người nộp thuế cần xử lý trước khi tiến hành các bước tiếp theo.

Việc xác định rõ kỳ tính thuế có sai sót và mã giao dịch điện tử của tờ khai gốc là yếu tố quan trọng. Người nộp thuế cần tra cứu và ghi nhận mã giao dịch của tờ khai đã nộp trước đó, xác định rõ loại tờ khai, năm quyết toán và các thông tin liên quan để tránh nhầm lẫn khi kê khai bổ sung.

Ngoài ra, các chứng từ liên quan cũng cần được chuẩn bị đầy đủ. Cần thu nhập đầy đủ hóa đơn, chứng từ kế toán, tài liệu đối chiếu dữ liệu và các văn bản có liên quan đến nội dung kê khai bổ sung. Chuẩn bị hồ sơ khai thuế bổ sung gồm: Tờ khai bổ sung mẫu số 01/KHBS (trừ trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế); Bản giải trình khai bổ sung mẫu số 01-1/KHBS; Hồ sơ khai thuế của kỳ tính thuế có sai sót đã được bổ sung.

4. Cách nộp tờ khai bổ sung quyết toán thuế Thu nhập cá nhân online mới nhất 2026

4.1. Hướng dẫn nộp tờ khai bổ sung quyết toán thuế thu nhập cá nhân trên dịch vụ công

Bước 1: Người nộp thuế truy cập Cổng Dịch vụ công tại địa chỉ: https://dichvucong.gdt.gov.vn Chọn “Đăng nhập”.

.png)

Bước 2: Người nộp thuế chọn đăng nhập bằng tài khoản Thuế điện tử hoặc tài khoản định danh điện tử (VNeid)

.png)

.png)

Bước 4: Người nộp thuế nhấp chọn biểu tượng "Nộp hồ sơ bổ sung" với tờ khai cần sửa.

.png)

Bước 5: Người nộp thuế chọn hình thức nộp hồ sơ “Kê khai trực tuyến” hoặc “Nộp XML”. Ấn “Tiếp tục”.

.png)

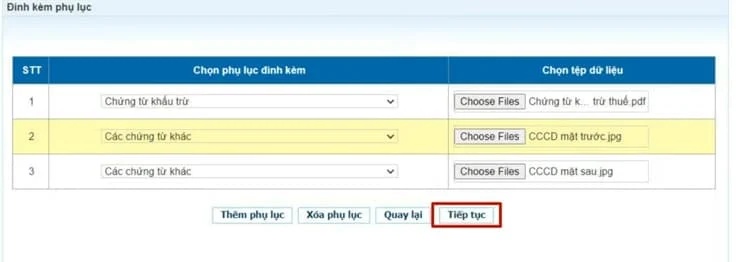

Bước 6: Điền đầy đủ và chính xác thông tin sau đó nhấn “tiếp tục”

.jpg)

Bước 7: Nhấp chọn "Tiếp tục" và "Hoàn thành kê khai".

.jpg)

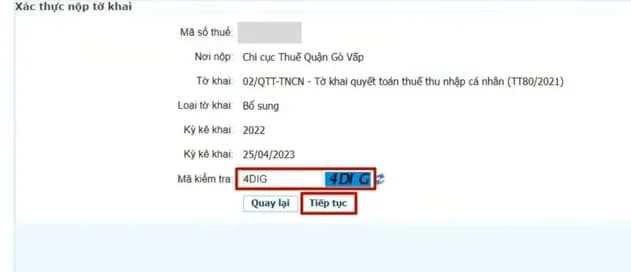

Bước 8: Người nộp thuế nhập mã captcha và nhấp chọn “Tiếp tục”.

Giao diện nộp tờ khai thành công

.png)

4.2. Hướng dẫn nộp tờ khai bổ sung quyết toán thuế thu nhập cá nhân trên trang web tổng cục thuế

Bước 1: Truy cập vào trang web của Tổng cục Thuế tại địa chỉ: https://canhan.gdt.gov.vn/. Sau đó ấn “Đăng nhập”.

.png)

Bước 2: Người nộp thuế chọn đăng nhập bằng tài khoản Thuế điện tử hoặc tài khoản định danh điện tử (VNeid).

.png)

Trường hợp đăng nhập bằng tài khoản Thuế điện tử, người nộp thuế nhập mã số thuế và mã captcha, sau đó nhấn “Tiếp tục”.

Nhập mật khẩu do Tổng cục Thuế cung cấp qua tin nhắn điện thoại (mã đăng ký kê khai thuế điện tử) và nhấn "Đăng nhập".

Nếu người nộp thuế chưa có tài khoản giao dịch thuế điện tử thì thực hiện đăng ký.

.png)

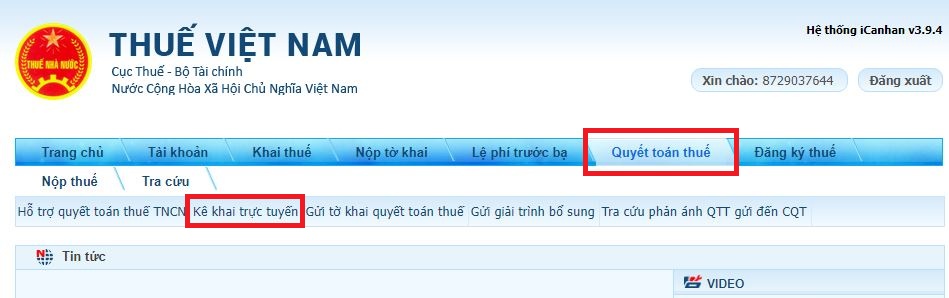

Bước 3: Sau khi đăng nhập thành công, người nộp thuế chọn "Quyết toán thuế" và sau đó chọn "Kê khai trực tuyến".

Bước 4: Người nộp thuế nhập đầy đủ thông tin bắt buộc có dấu (*) và chọn loại tờ khai là "02/QTT-TNCN" (Tờ khai quyết toán thuế thu nhập cá nhân theo Thông tư 80/2021/TT-BTC).

- Mục chọn cơ quan thuế: chọn như tờ khai lần đầu

- Trường hợp quyết toán thuế: chọn quyết toán theo năm dương lịch

- Loại tờ khai: chọn “Tờ khai bổ sung” bấm chọn tiếp tục

Bước 5: Nhập đúng thông tin, số liệu trong tờ khai, điều chỉnh sai sót ở lần khai trước, bổ sung chứng từ còn thiếu xong rồi bấm chọn "Tổng hợp KHBS".

.png)

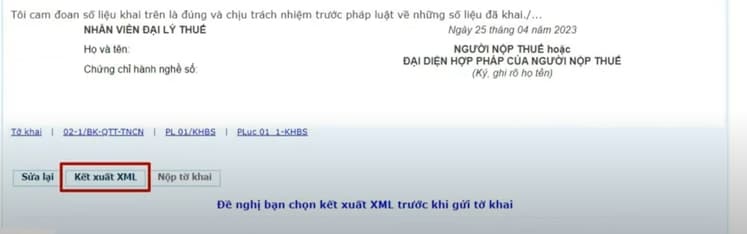

Bước 6: Tích chọn vào ô "Tôi cam đoan số liệu đã khai và hồ sơ đính kèm là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai và hồ sơ đính kèm". Sau đó người nộp thuế chọn "Hoàn thành kê khai".

Bước 7: Người nộp thuế chọn "Kết xuất XML" và bấm "Nộp tờ khai".

Bước 8: Màn hình hiển thị các chứng từ đính kèm như kê khai ban đầu và kèm thêm chứng từ còn thiếu (nếu có) do cơ quan thuế yêu cầu bổ sung.

Bước 9: Người nộp thuế chọn “Tiếp tục” và nhập mã captcha. Sau khi nhập đúng mã người nộp thuế ấn nút “Tiếp tục”.

Bước 10: Hệ thống gửi tin nhắn mã OTP vào số điện thoại đã đăng ký. Người nộp thuế nhập OTP và ấn nút “Tiếp tục". Hệ thống hiển thị màn hình nộp tờ khai thành công.

Kết luận

Việc nộp khai bổ sung quyết toán thuế TNCN là một bước quan trọng giúp người nộp thuế điều chỉnh những sai sót trong hồ sơ đã nộp. Việc chủ động rà soát và bổ sung kịp thời tờ khai không chỉ giúp đảm bảo tuân thủ pháp luật mà còn giúp người nộp thuế tránh được những rủi ro không đáng có.

Để tối ưu hóa công tác kế toán - thuế và sẵn sàng chuyển đổi nhanh chóng, CADS Finance hỗ trợ doanh nghiệp quản lý mọi nghiệp vụ kế toán đến báo cáo tài chính một cách linh hoạt và hiệu quả. Phần mềm luôn cập nhật và đáp ứng đầy đủ các thông tư, quy định mới nhất đồng thời đảm bảo dữ liệu được quản lý tập trung, chính xác, nhất quán. CADS Finance là phần mềm kế toán thế hệ mới, với 18 phân hệ chức năng cam kết đồng hành tới cùng, hỗ trợ doanh nghiệp Chuyển đổi số thành công.

Đăng ký tư vấn ngay để trực tiếp trải nghiệm phần mềm kế toán tối ưu cho doanh nghiệp hiện đại!

-------------------------------------------------------

Công ty Cổ phần Phần mềm CADS

Hotline/Zalo (24/7): 0903402799

CSKH: 19001294

Facebook: https://www.facebook.com/PhanMemCADS/

Website: https://1business.vn/

Tin liên quan

-

HƯỚNG DẪN DOANH NGHIỆP ĐĂNG KÝ, ĐIỀU CHỈNH THÔNG TIN ĐĂNG KÝ LAO ĐỘNG MỚI NHẤT 2026

27/07/2026 Số lần xem: 4

HƯỚNG DẪN DOANH NGHIỆP ĐĂNG KÝ, ĐIỀU CHỈNH THÔNG TIN ĐĂNG KÝ LAO ĐỘNG MỚI NHẤT 2026

27/07/2026 Số lần xem: 4

-

THÔNG TƯ 91/2026/TT–BTC CÓ HIỆU LỰC TỪ 01/07/2026 KẾ TOÁN DOANH NGHIỆP CẦN LƯU Ý NGAY

13/07/2026 Số lần xem: 697

THÔNG TƯ 91/2026/TT–BTC CÓ HIỆU LỰC TỪ 01/07/2026 KẾ TOÁN DOANH NGHIỆP CẦN LƯU Ý NGAY

13/07/2026 Số lần xem: 697

-

19 TRƯỜNG HỢP NHẬN TIỀN CHUYỂN KHOẢN KHÔNG PHẢI NỘP THUẾ THU NHẬP CÁ NHÂN

30/06/2026 Số lần xem: 430

19 TRƯỜNG HỢP NHẬN TIỀN CHUYỂN KHOẢN KHÔNG PHẢI NỘP THUẾ THU NHẬP CÁ NHÂN

30/06/2026 Số lần xem: 430

-

CÁCH KÊ KHAI HÓA ĐƠN ĐIỀU CHỈNH KHÁC KỲ ĐÚNG QUY ĐỊNH TẠI NGHỊ ĐỊNH 70/2025/NĐ-CP

10/06/2026 Số lần xem: 826

CÁCH KÊ KHAI HÓA ĐƠN ĐIỀU CHỈNH KHÁC KỲ ĐÚNG QUY ĐỊNH TẠI NGHỊ ĐỊNH 70/2025/NĐ-CP

10/06/2026 Số lần xem: 826

-

HƯỚNG DẪN CHI TIẾT CÁCH NỘP BÁO CÁO TÌNH HÌNH SỬ DỤNG LAO ĐỘNG MỚI NHẤT 2026

27/05/2026 Số lần xem: 10730

HƯỚNG DẪN CHI TIẾT CÁCH NỘP BÁO CÁO TÌNH HÌNH SỬ DỤNG LAO ĐỘNG MỚI NHẤT 2026

27/05/2026 Số lần xem: 10730

-

HƯỚNG DẪN CÁCH XÂY DỰNG BẢNG LƯƠNG MỚI NHẤT 2026

05/05/2026 Số lần xem: 1291

HƯỚNG DẪN CÁCH XÂY DỰNG BẢNG LƯƠNG MỚI NHẤT 2026

05/05/2026 Số lần xem: 1291

-

HƯỚNG DẪN KHAI BỔ SUNG TỜ KHAI THUẾ 01/CNKD CHO HỘ KINH DOANH, CÁ NHÂN KINH DOANH

29/04/2026 Số lần xem: 3326

HƯỚNG DẪN KHAI BỔ SUNG TỜ KHAI THUẾ 01/CNKD CHO HỘ KINH DOANH, CÁ NHÂN KINH DOANH

29/04/2026 Số lần xem: 3326

-

HƯỚNG DẪN CHI TIẾT CÁCH HẠCH TOÁN MƯỢN TIỀN GIÁM ĐỐC THEO TỪNG TRƯỜNG HỢP

07/04/2026 Số lần xem: 1628

HƯỚNG DẪN CHI TIẾT CÁCH HẠCH TOÁN MƯỢN TIỀN GIÁM ĐỐC THEO TỪNG TRƯỜNG HỢP

07/04/2026 Số lần xem: 1628

-

NHỮNG MỐC CÔNG VIỆC QUAN TRỌNG DOANH NGHIỆP CẦN THỰC HIỆN TRONG THÁNG 4/2026

02/04/2026 Số lần xem: 446

NHỮNG MỐC CÔNG VIỆC QUAN TRỌNG DOANH NGHIỆP CẦN THỰC HIỆN TRONG THÁNG 4/2026

02/04/2026 Số lần xem: 446

-

HƯỚNG DẪN CÁCH TỰ QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT 2026

19/03/2026 Số lần xem: 1639

HƯỚNG DẪN CÁCH TỰ QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT 2026

19/03/2026 Số lần xem: 1639

-

HƯỚNG DẪN QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN TỪ TIỀN LƯƠNG, TIỀN CÔNG THEO CÔNG VĂN 1296/CT-NVT 2026

06/03/2026 Số lần xem: 1598

HƯỚNG DẪN QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN TỪ TIỀN LƯƠNG, TIỀN CÔNG THEO CÔNG VĂN 1296/CT-NVT 2026

06/03/2026 Số lần xem: 1598

-

TỔNG HỢP NHỮNG ĐIỂM MỚI TẠI NGHỊ ĐỊNH SỐ 320/2025/NĐ-CP CỦA LUẬT THUẾ THU NHẬP DOANH NGHIỆP

23/02/2026 Số lần xem: 4242

TỔNG HỢP NHỮNG ĐIỂM MỚI TẠI NGHỊ ĐỊNH SỐ 320/2025/NĐ-CP CỦA LUẬT THUẾ THU NHẬP DOANH NGHIỆP

23/02/2026 Số lần xem: 4242